IT之家10月29日消息,市场研究机构TrendForce今晚发布的最新报告显示,受全球云服务商(CSP)数据中心持续扩容带动,第四季度服务器ServerDRAM合约价格正稳步上升。DDR5价格上涨趋势明显股票配资配资网站,预计2026年其盈利能力将首次超过HBM3e。

TrendForce指出股票配资配资网站,随着全球CSP扩大数据中心投资,第四季度服务器DRAM合约价持续走强,推动整体DRAM市场价格上行。尽管最终合约价仍在协商中,但由于订单量增加,供应商上调报价的意愿明显增强。

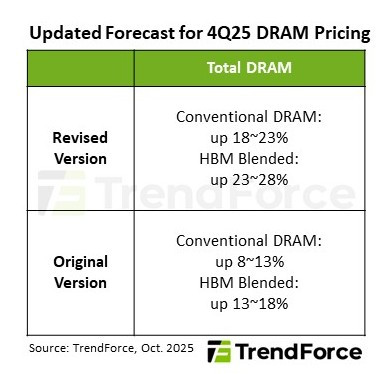

受此影响,TrendForce将第四季度传统DRAM价格增长预期由此前的8%–13%上调至18%–23%,并仍有进一步上调的可能。

展望2026年,全球服务器出货量预计将保持约4%的年增长率。与此同时,CSP正加速向高性能计算(HPC)平台过渡,以支撑大型AI模型运行,从而提升单台服务器的内存配置需求,推动整体DRAM位元需求超出原有预期,并延长结构性供给紧张局面。

由于服务器需求持续强劲,DDR5合约价格预计将在2026年全年维持上涨趋势,尤其在上半年涨幅更为明显。相比之下,HBM3e市场竞争日趋激烈,加上买方库存水平健康,HBM合约价预计将出现同比下滑。

TrendForce的调查显示,截至2025年第二季度,HBM3e价格仍较DDR5高出四倍以上,为供应商带来更高利润。然而,随着DDR5价格持续上涨,两者之间的差距将于2026年明显缩小。预计自明年第一季度起,DDR5的盈利能力将超过HBM3e。

由于HBM3e与DDR5共用部分生产产能,TrendForce认为,一旦利润优势转向DDR5,供应商可能会调整资源分配,加大服务器DDR5的产能比重以确保收益。同时,随着HBM3e价格趋稳、需求仍稳健,供应商或将尝试提高平均销售价格(ASP),以维持产品组合间的利润平衡。

TrendForce指出,未来DDR5与HBM产品间的产能分配与定价策略,将成为影响存储器市场下一阶段走势的关键因素。

新玺配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯